Shock senza stupore. È questa la reazione che viene spontanea alle notizie arrivate nelle ultime settimane sull’inchiesta della magistratura di Milano sul caso MPS-Mediobanca. E alle annesse intercettazioni telefoniche, che mostrano che un concerto fra gli azionisti, inteso come coordinamento finalizzato a un comune obiettivo, effettivamente c’era anche se ripetutamente negato. E confermano che l’intendimento finale dell’operazione era arrivare a controllare Generali, attraverso il duplice “scalino” di MPS e Mediobanca. Che così fosse appariva evidente a tutti. Ma ciò che è evidente a chi osserva non sempre è sufficiente per chi amministra la giustizia o la vigilanza prudenziale. Occorrono prove, elementi concreti, come quelli che i magistrati di Milano stanno ora cercando di raccogliere.

Riassumiamo per il lettore: che esista o meno un “concerto” fra gli azionisti che intraprendono una scalata a una società quotata fa differenza perché quando esso esiste, gli azionisti vanno considerati come un unico gruppo, con obblighi e costi ulteriori per acquisire il controllo, nell’interesse degli azionisti di minoranza. La scalata a Mediobanca è avvenuta come se quel concerto non esistesse, con conseguente vantaggio per gli scalanti e svantaggio per gli altri e per il corretto funzionamento e la reputazione del nostro mercato finanziario.

In queste settimane si parla soprattutto di ciò che sarebbe dovuto avvenire, o non avvenire. Fra queste ultime cose si annovera il comportamento del governo che, se le ipotesi della magistratura saranno confermate, ha impropriamente favorito gli scalanti lungo tutto il percorso, a partire dalla privatizzazione delle sue quote in MPS. Ma tutto questo non rileva più, semmai solo per il giudizio da dare ex post agli attori di quella vicenda. Ciò che è avvenuto, compresi i passaggi di proprietà e i cambiamenti negli assetti e soggetti del controllo, va considerato acquisito. Quello che importa oggi è guardare avanti a quello che deve avvenire o non avvenire in futuro. Su due fronti, che sono e che si spera rimangano distinti: quello del gruppo Generali e quello che riguarda la peculiare aggregazione bancaria che si è venuta a creare fra Mediobanca e MPS.

Sul primo versante, la prima conseguenza è il tramonto, definitivo o forse no, della combinazione fra Generali e il colosso francese del risparmio gestito Natixis, controllato dalle banche popolari d’oltralpe riunite nel gruppo BPCE. Aggregazione voluta dall’amministratore delegato Donnet e condivisa, si può ritenere, dal presidente Sironi, ma avversata dagli scalatori di MPS e Mediobanca. Questi ultimi hanno avuto finora la meglio, facendo bocciare il progetto; ma il nodo di fondo è solo rimandato. Generali, con oltre 600 miliardi di massa amministrata, è un soggetto assicurativo e di asset management rilevantissimo in Italia ma assai meno in Europa e nel mondo. La classifica dei gruppi attivi in Europa in questo settore è eloquente: fra i primi 15 per massa amministrata a livello globale, 13 sono americani, capeggiati dai giganti Blackrock e Vanguard che navigano entrambi vicino o oltre i 10mila miliardi di euro. Di fatto questo significa che gli americani controllano risparmi europei, compresi i nostri. I primi gruppi facenti capo a paesi dell’eurozona sono entrambi francesi: Amundi, ottavo, e appunto Natixis, diciottesima. Un ipotetico soggetto che aggregasse Generali e Natixis rientrerebbe probabilmente fra i primi dieci, segnando una presenza significativa dell’Europa in un settore sempre più cruciale nelle strategie finanziarie del continente.

In questa struttura del mercato, che ruolo può mai sperare di avere una Generali isolata, magari con sopra la bandierina del Monte dei Paschi di Siena? Nessuno. In nessuno scenario, men che meno se avrà qualche successo il tentativo, lanciato dalla Commissione europea il 4 dicembre scorso, di creare un’”Unione del Risparmio e degli Investimenti”. Progetto che se funziona premierà i gruppi più forti per proiezione globale, diversificazione, costi competitivi e servizi alla frontiera dell’efficienza.

Il segnale che deve arrivare ai regolatori europei e italiani è quindi che una combinazione fra Generali e un soggetto europeo forte e compatibile per modello di affari è nell’interesse dell’Europa e del Paese. Non contraria a quell’interesse, come invece, sempre che quelle ipotesi siano confermate, il nostro governo ha ritenuto pensando che in quel modo qualcuno si sarebbe rubato i risparmi degli italiani. E sarebbe ancora di più nell’interesse del nostro Paese se a quell’aggregazione si associasse una primaria banca italiana, ai primi posti in Italia e in Europa.

Sul futuro di MPS e Mediobanca, tema rilevante ma meno del precedente, il ruolo centrale spetta ora alla vigilanza BCE. Francoforte diede a suo tempo luce verde alla scalata a Mediobanca, ritenendo che mancassero elementi sufficienti per fermarla. Disse che si attendeva entro sei mesi rassicurazioni sulla governance e indicazioni sul piano industriale e le sinergie. Il tempo sta per scadere. Poco dopo la pausa natalizia i responsabili operativi delle due banche dovranno spiegare, a una vigilanza resa più cauta dai nuovi elementi emersi, che quanto avvenuto fra le due banche non era una mera operazione di potere volta ad altri fini ma un genuino progetto industriale. E in che modo una combinazione fra due banche così diverse per storia, cultura e modello di affari ha senso e può creare valore. Auguri a loro, è un compito nient’affatto facile.

From a prudential and welfare perspective, the judgment on private credit is mixed. On the one hand, it fills a gap between retail bank financing to SMEs, mainly provided by banks, and wholesale public markets, reserved for large listed corporates. On the other hand, private credit becomes a problem if it practices regulatory arbitrage to elude prudential safeguards

The following is an excerpt from the written evidence that Ignazio Angeloni provided to the UK House of Lords Financial Services Regulation Committee on the topic of Private markets and financial stability.

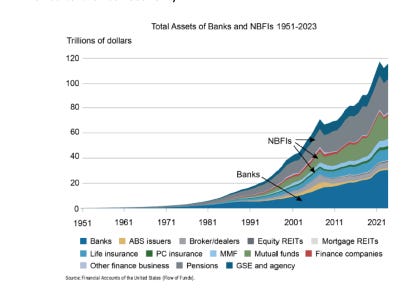

In recent decades, especially after the Great Financial Crisis of 2008-2009 (GFC), segments of financial intermediation have increasingly shifted outside the banking sector, towards the so-called non-bank financial institutions (NBFIs).

NBFIs are a heterogeneous collection of financial institutions comprising insurance companies, pension and mutual funds, broker-dealers, private equity and private credit funds, financial companies, special-purpose vehicles, etc.

This transition has been massive in the US but significant in Europe and other areas as well.

Some entities within the NBFI universe have started performing functions previously reserved to banks, direct lending being one of them, hence acquiring greater importance in providing finance to the real economy.

Source: Acharya et al. (2024)Source: ECB (2021)

Several reasons are behind this phenomenon.

One has been the tighter regulation imposed on banks after the GFC, with higher capital and liquidity requirements imposed especially on large systemic banks.

Another reason is population ageing, which increases the demand for pension and insurance products, hence channelled a growing flow of funds to the NBFI sector; private credit, to which we will turn in a moment, is partly financed by insurance companies.

Finally, another driver has been the long period of ultra-low interest rates, which rendered bank intermediation less profitable and led investors to search for more attractive returns outside the banking sector.

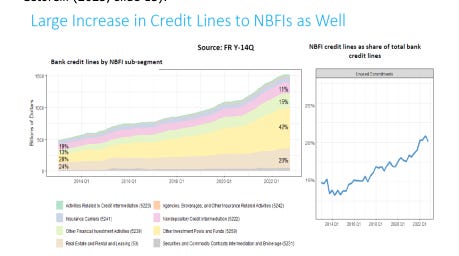

NBFIs and their interconnections with the banking sector have increased in tandem, taking many forms. Acharya et al (2024) report estimates of the interconnections among the components of the NBFI sector. Bank credit exposures to NBFIs have increase steadily, see chart below from Cetorelli (2025, slide 13).

Source: Cetorelli (2025)

Banks are the main providers of liquidity and short-term finance to insurance companies and other non-financial intermediaries.

Moreover, banks own large stakes in the asset management sector, implying that they suffer financially if NBFIs, which are part of their group, get into trouble even if incorporated separately.

In some cases, banks may feel a reputational responsibility towards non-bank entities they are associated with.

Conversely, NBFIs maintain their liquid balances with banks and contribute to funding them also in different ways, e.g., by holding bonds and subordinated capital instruments. NBFIs are also users bank services; for example, to transact in their behalf if they do not have direct access to central counterparties (CCPs). Therefore, interrelations run both ways.

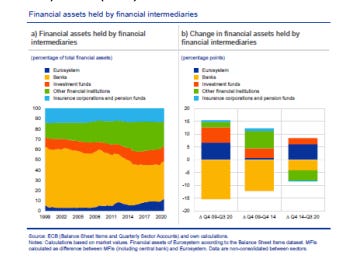

In Europe, bank exposures to NBFIs are more limited so far. Data reported by the Basel Committee on Banking Supervision (2025) show that bank funding of NBFIs in Europe has stood at just below 10% of total balance sheets in recent years, whereas funding provided by NBFIs to banks stood at around 15%.

However, it must be considered that these are average figures; bilateral exposures can be significantly higher, as they are highly concentrated in a few large GSIBs (Globally Systemic Important Banks).

Private credit

Private credit is a particular manifestation of this general phenomenon, of growing importance in recent times. It consists of a diversified class of non-bank intermediaries – insurance companies, hedge funds, pension funds, venture capital and private equity funds, Business Development Companies (BDCs), etc – providing debt finance to nonfinancial businesses. Private debts are not publicly traded and are typically bespoke: covenants and returns are agreed bilaterally on a case-by-case basis.

Borrowers are typically mid-size businesses, between 100 mn and 1 bn US$ of annual revenue, too large for being funded by banks but too small to directly access public markets. Maturity is usually long (5 years or more), beyond that of average bank exposures but matching the investment horizon of certain NBFIs, particularly insurance and pension funds.

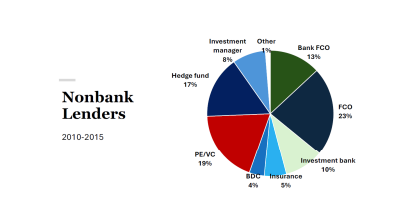

Data on the breakdown of private credit by instrument, originating institution, and ultimate investors are limited, which makes it difficult to assess the phenomenon. An estimate of the investor breakdown from Erel (2025), calculated on a sample of listed borrowers only, is shown below

Source: Erel (2025)

As one can see, the most important categories are hedge funds, private equity (PE) funds, Venture Capital (VC) funds, and financial companies, partly affiliated with banks.

Minor shares are represented by BDCs, specialized lenders required by US law to invest 70% of their assets in mid-size companies, insurance, and investment banks.

Private credit is one of the fastest-growing asset classes in recent years. Outstanding private credit is now estimated to be over 2 trillion US$ globally (IMF, 2024), of which about two thirds in the US. This is about eight times the size before the GFC. By comparison, total bank assets in the US today are about ten times as large as private credit.

Private credit has grown larger than leveraged loans and high-yield bonds, the other two main components of risky corporate debt.

In Europe, the phenomenon is much smaller but growing; assets under management of private credit funds in 2024 stood at €0.43 trillion, against €0.15 trillion euro in 2014. By comparison, private equity grew in the same period from €0.4 trillion to €1.2 trillion.

Private credits are riskier than bank loans or large syndicated loans, in particular because they have lower recovery rates after default, though default rates are lower.

It has been shown that the probability of borrowing from a non-bank rises sharply when a company’s profitability falls below zero, indicating that private debt collects fringes of credit markets that bank regulation excludes from traditional channels.

Gross returns are higher in private credit than in most other asset classes; however, analysis by Erel et al (2024) suggests that extra returns are just sufficient to compensate for risk and fees, so that risk-adjusted net abnormal returns for investors are indistinguishable from zero.

Haque et al. (2025) find that a large share of companies borrowing from private credit lenders also borrow from banks; the two forms of finance appear to be complementary and to serve different purposes: private lenders providing long-term investment-related financing, banks acting as liquidity providers by means of credit lines.

The synergy and the division of roles between the two functions is driven by tax and regulatory distortions, as well as organizational convenience.

In the US, private credit enjoys political support from the Trump administration; a recent presidential executive order instructs the Treasury and the Securities and Exchange Commission to “… consider ways to facilitate access to investments in alternative assets by participants in participant-directed defined-contribution retirement savings plans”. “Alternative assets” is a broad categorization of illiquid and non-publicly-traded assets, including private credit.

Benefits and risks from private credit

From a prudential and welfare perspective, the judgment on private credit is mixed. On the one hand, it is a valuable addition to financial markets, filling a gap between retail bank financing to SMEs, mainly provided by banks, and wholesale public markets (equity and debt), reserved to large listed corporates.

It also helps match the preferences of mid-market companies in terms of size, cost, and maturity of debt, with those of asset managers with longer horizons such as life insurers and pension funds.

On the other hand, private credit becomes a problem if it practices regulatory arbitrage to elude prudential safeguards, if it makes use of opaque instruments whose risks are hard to assess by investors and regulators, and if its links with the traditional financial sector give rise to contagion and systemic risks.

All three dangers are present at this moment, though the extent is difficult to assess due to a lack of data.

For these reasons, private credit justifiably attracts special scrutiny and attention by regulators and supervisors.

One reason for concern is that part of private credit is financed through opaque multilayered funding structures that make it difficult to understand the risk involved.

Typically, the originating company, an insurer or other asset manager, may issue Funding Agreement-Backed Notes (FABNs) to special purpose entities, whose funding instruments are in turn subscribed by a host of leveraged investors like hedge funds, banks, high-wealth individuals, and so on.

The funding chain may include Collateralized Loan Obligations (CLOs), securitized instruments obtained by repackaging and selling tranches of private credit assets. Funding may involve BDCs, closed-end funds which, as already mentioned, are required by law to invest at least 70% of their balance sheet in private assets issued by SMEs; BDCs fund themselves by issuing shares as well as debt.

Chernenko et al (2025) showed that BDCs are more capitalized than banks with similar risk profile; this makes for a lower solvency risk than if the corresponding credit were granted by banks.

However, the funding structure of this asset class is continuously evolving, as new instruments and intermediaries are introduced. Data reporting struggles to keep up with innovation; hence, regulators lack sufficient information to assess the risks involved. Four dimensions of risk, in particular are hard to appreciate.

First, leverage risk.

Whereas leverage may be limited for the immediate provider of private credit, for example a BDC, it is normally greater if the entire funding chain is considered. Lack of detailed information prevents accurate assessment of the effective leverage involved in the process leading to private credit disbursement.

The second dimension is rollover risk.

FABN are typically long-term and cannot be redeemed in advance, but maturities concentrate in certain years. If market stress occurs in those years, especially if some final borrower defaults, funding vehicles may be unable to meet their obligations.

Third, interconnection risk. As seen earlier, the funding chain includes virtually all entities in the financial markets, banks as well as NBFIs; its rich structure contributes diversification but also interconnection, which is a source of systemic risk.

Partial evidence for the euro area suggests that transmission of risk through the interconnection matrix is limited so far, but this can change quickly.

Finally, credit risk. The ultimate borrowers are not only riskier than the average corporate, but their liabilities, not publicly traded, are valued less timely and accurately. It is also worth noting that funding instruments such as FABN are not individually rated; investors rely on company ratings based on the insurer’s ability to meet its policy obligation, which is usually less demanding.

The above challenges should be addressed through a 2-pronged strategy:

1. Collecting adequate information and making is available to regulators and field supervisors, so that they can monitor the phenomenon in an accurate and timely way;

2. Regulating the phenomenon (without discouraging it, because, as we argued, private credit performs a useful function) according to the principle “same activity, same risk, same regulation”.

Il tema delle monete digitali divide sempre più l’Europa dagli Stati Uniti: mentre la BCE lancia, ancora la settimana scorsa, l’allarme sui rischi delle criptovalute, oltreatlantico prevale l’entusiasmo. Al punto da tollerarne perfino i risvolti criminali: è di pochi giorni fa la notizia che il Trump ha concesso la grazia a Changpeng Zhao, l’ex boss di Binance condannato a quattro mesi di prigione per riciclaggio, che aveva aiutato la sua famiglia a sviluppare un cryptobusiness fruttatole, secondo Reuters, quasi un miliardo di dollari.

Se chi legge queste e altre notizie contrastanti è confuso, fa bene a esserlo; lo siamo tutti. Lasciamo da parte i criminali e cerchiamo di capire la sostanza del fenomeno. Siamo davvero, come affermano gli entusiasti, sulle soglie di una rivoluzione epocale nel modo di usare la moneta per fare pagamenti? Non esageriamo. La moneta esiste da millenni (cinque per l’esattezza) e ha sempre svolto la stessa funzione, grosso modo con gli stessi rischi e potenzialità di giovare o nuocere all’umanità che ne fa uso. Evoluzione è un termine più adatto anche per fatti apparentemente dirompenti, come pagare un caffè avvicinando il telefono a un sensore piuttosto che estraendo una moneta dalla tasca.

Storia e analisi della moneta aiutano a capire benefici e pericoli dei nuovi strumenti; è un collegamento illuminante, che però raramente viene fatto. Ce ne occupiamo in un libro intitolato Money in Crisis, che abbiamo appena pubblicato per Cambridge University Press.

La storia della moneta è quella di un matrimonio fortunato con la tecnologia: ferme restando le esigenze da soddisfare, la moneta è cambiata adottando la tecnologia più moderna disponibile in ogni epoca. Gli antichi babilonesi, bravissimi a produrre tavolette di argilla, usavano quelle; gli antichi greci hanno inventato il conio, quindi sono passati alle monete; i cinesi del medioevo erano maestri nella stampa, quindi la moneta è diventata di carta. Lo scopo, trasferire e conservare ricchezza, è rimasto lo stesso e con esso i rischi a cui essa è sottoposta: frode privata, prelievo occulto da parte del sovrano (lo stato), inefficacia nello svolgere la propria funzione per obsolescenza tecnologica o altro.

La nostra epoca è quella delle tecnologie digitali; è quindi naturale, quasi banale, che la moneta diventi anch’essa digitale. Altrettanto naturale è giudicare le monete digitali di oggi e di domani alla luce di come esse soddisfano quella funzione basilare e di quanto mettono al riparo da quei rischi. La chiave del successo di ogni moneta, in ogni tempo, è stata quella di assicurare un equilibrio fra controllo pubblico e contributo privato, in cui la dimensione pubblica assicura il rispetto dell’interesse generale e quella privata la funzionalità tecnica e l’economicità di gestione.

Gli ultimi anni hanno portato grandi progressi in questo connubio. Le applicazioni di pagamento e la diffusione di telefoni portatili hanno reso i pagamenti elettronici molto facili e sicuri. Il sistema di regolamento che assicura certezza alle transazioni si fonda sulle banche centrali e sulle banche che esse controllano. L’equilibrio fra privato e pubblico assicura efficienza e sicurezza su livelli mai realizzati in passato.

È essenziale non compromettere questo equilibrio. Le criptovalute spostano l’ago della bilancia verso monete esclusivamente private, creando strumenti o instabili (bitcoin) o rischiosi per i detentori in assenza di adeguata regolamentazione (stablecoins). È tutt’altro che dimostrato che i vantaggi che esse promettono siano reali e ne giustifichino i rischi.

L’euro digitale cui la Banca Centrale Europea sta lavorando vorrebbe rispondere alla minaccia che le monete private rappresentano. Il rischio tuttavia è che l’ago si sposti troppo dall’altra parte, attuando un livello di controllo pubblico non necessario, costoso e foriero di inefficienza. Per questa ragione, altre banche centrali hanno rinunciato a realizzare strumenti analoghi. Un insuccesso dell’euro digitale, del tutto possibile in assenza di chiari vantaggi rispetto a strumenti già esistenti, esporrebbe la banca centrale a un costo reputazionale e indebolirebbe la stessa “autonomia strategica” europea che il progetto intende rafforzare. La BCE negli ultimi giorni ha riaffermato il proprio impegno, fissando la scadenza al 2029. C’è tutto il tempo per ripensarci.

Cosa c’entra una fabbrica di tergicristalli e filtri dell’aria in bancarotta con la politica monetaria globale? Parecchio, a giudicare dalle notizie sulle banche che ci arrivano da oltre Atlantico. Con risvolti che riguardano tante altre cose: le traballanti regole del credito, la febbre delle criptovalute, l’amministrazione Trump e le sue idee su come regolare (o meglio, sregolare) la finanza, e via elencando.

Andiamo con ordine e cerchiamo di capirci qualcosa.

La Grande Crisi Finanziaria, durata due anni (2008-09) negli USA e proseguita in Europa per altri tre, ha avuto conseguenze che si trascinano ancora oggi. La prima è una regolamentazione delle banche più restrittiva, che le ha rese più stabili ma ha anche spostato flussi di credito verso settori opachi e poco regolati. La seconda è un’espansione delle politiche monetarie straordinaria, durata fino al 2023, che ha inondato di liquidità la finanza globale contribuendo a un’espansione del credito dentro e fuori delle banche anch’essa straordinaria. Per non parlare delle criptovalute, anch’esse beneficiarie degli eccessi di liquidità.

Deregolamentazione, espansione monetaria, debito: tutti gli ingredienti dell’instabilità finanziaria. Come ha scritto giorni fa sul Financial Times Raghuram Rajan, ex capo economista del FMI e fra i maggioni esperti della materia: “Le radici della maggior parte delle crisi finanziarie risiedono nei periodi di boom economico e nelle condizioni monetarie favorevoli che li precedono.”

Ma andiamo un passo alla volta. Nel 2023 la Fed, banca centrale USA, si accorge improvvisamente che arriva l’inflazione e arresta l’espansione monetaria, ulteriormente allargata nei due anni precedenti a causa della pandemia. Banche USA medio piccole che avevano investito l’enorme afflusso di depositi, in larga parte non assicurati, in titoli di stato improvvisamente subiscono perdite. I depositi fuggono. Alcune falliscono, altre vengono salvate in extremis. È la prima crisi delle banche regionali USA, che fa tremare la finanza di quel paese e per breve tempo anche quella globale.

Mentre tutto questo avveniva, gran parte dell’intermediazione del risparmio passava ai cosiddetti circuiti privati: azionari (private equity) e di debito (private debt). Pressoché inesistenti all’inizio del millennio, questi due mercati sono oggi stimati a 10.000 e 2.000 miliardi di dollari rispettivamente. Trattasi di stime, soprattutto per il primo, non essendo quotato in borsa.

Il credito privato – imprese o intermediari non bancari che si sostituiscono alle banche, prestando ad altre imprese – in particolare è il settore cresciuto di più in anni recentissimi, in virtuale assenza di controlli e informazioni statistiche.

Il caso di First Brands è estremo ma paradigmatico. Fondato nel 2013 da un fantomatico imprenditore di origine malese (rifiuta le interviste e a malapena si trovano sue immagini nel web), che aveva iniziato il suo percorso anni prima vendendo tergicristalli, First Brands nell’ultimo decennio cresce a dismisura a debito comprando decine di imprese nel settore delle componenti d’auto – la figura rende l’idea.

Fonte: Documentazione della procedura fallimentare americana (Chapter 11)

Il modello di business è comune a tante altre, ma portato all’eccesso: vendere a sconto fatture (factoring) non ancora incassate, spesso emesse da soggetti finanziariamente deboli, a fondi di investimento o altri investitori: non si sa esattamente quali perchè mancano i dati. Quando le fatture vanno in mora, il meccanismo salta.

Come se non bastasse, sembra che le stesse fatture fossero postate a garanzia su prestiti multipli. Alla fine l’esposizione si scarica sulle banche: diverse banche regionali USA sono entrate in crisi nelle ultime settimane. Mancano le informazioni per capire l’entità dei rischi e dove essi esattamente risiedano.

È la seconda crisi bancaria del decennio? Ci si chiede. Mentre si sciolgono i dubbi, il ministro delle finanze americano Scott Bessent sostiene la necessità di innalzare il limite dell’assicurazione federale sui depositi bancari – giace al Congresso un’iniziativa bipartisan che la alzerebbe da 250 mila dollari alla strabiliante cifra di 10 milioni.

Per ora di certo ci sono solo tre lezioni.

La prima è quella di Rajan: le espansioni monetarie nelle fasi di espansione economica creano rischi finanziari che la sola vigilanza bancaria (compresa la sua versione moderna, la politica macroprudenziale) non è in grado di controllare.

La seconda è che è urgente raccogliere informazioni regolari sul settore bancario “ombra”, quello dei soggetti non bancari (e spesso non finanziari) che fanno il mestiere di banche senza esserne regolate a dovere.

La terza lezione riguarda la deregolamentazione, tendenza in voga nella nuova amministrazione USA ma anche in Europa. Attenzione: può sembrare che essa riduca oneri e costi dello stato, ma se incauta alla fine finisce per aumentarli.

Prevenire le crisi, magari con un qualche cautela in più, è meglio che curarle dopo che esse sono avvenute.